.jpg)

.jpg)

.jpg)

.jpg)

10 erreurs classiques sur vos déclarations d'impôts et nos conseils pour les éviter.

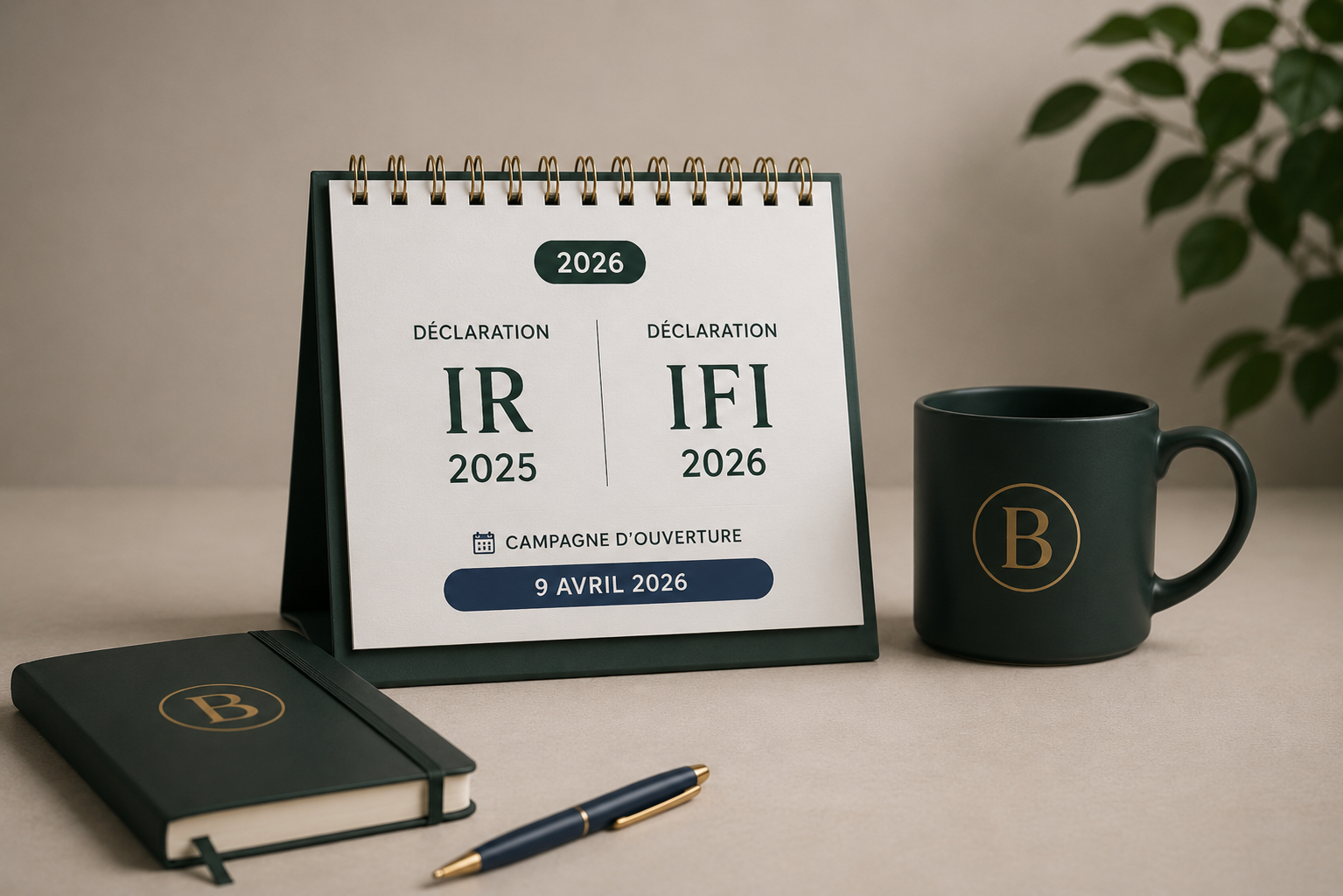

La campagne de déclaration de l'impôt sur le revenu (IR) et de l'impôt sur la fortune immobilière (IFI) ouvre le 9 avril prochain.

Notre équipe fiscale vous partage le calendrier des déclarations et les erreurs les plus fréquentes constatées lors des dernières déclarations réalisées.

Jusqu’à quand déclarer ?

Les dates limites de dépôt des déclarations varient selon le département de votre résidence fiscale principale (à vérifier dans votre espace personnel impots.gouv) :

• 9 avril : Ouverture de la télédéclaration (IR 2025 + IFI 2026)

• 19 mai : Date limite des déclarations papier

• 21 mai : En ligne : dép. 01 à 19 + non-résidents

Soit : 01 Ain, 02 Aisne, 03 Allier, 04 Alpes-de-Haute-Provence, 05 Hautes-Alpes, 06 Alpes-Maritimes, 07 Ardèche, 08 Ardennes, 09 Ariège, 10 Aube, 11 Aude, 12 Aveyron, 13 Bouches-du-Rhône, 14 Calvados, 15 Cantal, 16 Charente, 17 Charente-Maritime, 18 Cher, 19 Corrèze, ainsi que les non-résidents.

• 28 mai : En ligne : dép. 20 à 54

Soit : 2A Corse-du-Sud, 2B Haute-Corse, 21 Côte-d’Or, 22 Côtes-d’Armor, 23 Creuse, 24 Dordogne, 25 Doubs, 26 Drôme, 27 Eure, 28 Eure-et-Loir, 29 Finistère, 30 Gard, 31 Haute-Garonne, 32 Gers, 33 Gironde, 34 Hérault, 35 Ille-et-Vilaine, 36 Indre, 37 Indre-et-Loire, 38 Isère, 39 Jura, 40 Landes, 41 Loir-et-Cher, 42 Loire, 43 Haute-Loire, 44 Loire-Atlantique, 45 Loiret, 46 Lot, 47 Lot-et-Garonne, 48 Lozère, 49 Maine-et-Loire, 50 Manche, 51 Marne, 52 Haute-Marne, 53 Mayenne, 54 Meurthe-et-Moselle.

• 4 juin : En ligne : dép. 55 à 976

Soit : 55 Meuse, 56 Morbihan, 57 Moselle, 58 Nièvre, 59 Nord, 60 Oise, 61 Orne, 62 Pas-de-Calais, 63 Puy-de-Dôme, 64 Pyrénées-Atlantiques, 65 Hautes-Pyrénées, 66 Pyrénées-Orientales, 67 Bas-Rhin, 68 Haut-Rhin, 69 Rhône, 70 Haute-Saône, 71 Saône-et-Loire, 72 Sarthe, 73 Savoie, 74 Haute-Savoie, 75 Paris, 76 Seine-Maritime, 77 Seine-et-Marne, 78 Yvelines, 79 Deux-Sèvres, 80 Somme, 81 Tarn, 82 Tarn-et-Garonne, 83 Var, 84 Vaucluse, 85 Vendée, 86 Vienne, 87 Haute-Vienne, 88 Vosges, 89 Yonne, 90 Territoire de Belfort, 91 Essonne, 92 Hauts-de-Seine, 93 Seine-Saint-Denis, 94 Val-de-Marne, 95 Val-d’Oise, 971 Guadeloupe, 972 Martinique, 973 Guyane, 974 La Réunion, 976 Mayotte.

Quelles sont les erreurs les plus fréquentes ?

Ne pas anticiper la mise à jour de la composition de son foyer fiscal

Toute naissance, tout mariage, divorce ou passage à la majorité d’un enfant est susceptible de modifier le foyer fiscal et, par conséquent, le calcul de votre imposition (nombre de parts, plafonnement du quotient familial).

Certains types de comptes doivent être déclarés

On pense notamment aux comptes bancaires ouverts hors de France, aux assurances-vie à l’étranger ou aux comptes crypto qui doivent être déclarés chaque année via le formulaire n°3916 / 3916 bis. En cas d’oubli : 1.500€ d’amende par compte.

Ne pas déclarer les plus-values en report d’imposition

Lors de vos opérations d’apport de titres à une société, les reports d’imposition doivent être déclarés au moment de l’apport et toutes les années suivantes tant que le report est maintenu. La déclaration du suivi du report doit être réalisée sur le formulaire n°2074 (à cocher). Pensez à vérifier la cohérence avec le montant reporté dans les formulaires n°2042-C et n°2042.

Ne pas anticiper l’imposition à payer notamment en cas de revenus exceptionnels

Avant la déclaration fiscale, pensez à simuler les impôts exigibles (dans certains cas plus d’un an après) et à mettre de côté les sommes dues aux impôts ultérieurement.

Simulation entre l’imposition à la flat tax versus le barème progressif de l’IR sur certains revenus (dividendes, intérêts, plus-values etc.)

La flat tax s’applique par défaut sur ces revenus mais une option pour l’imposition au barème progressif de l’IR est possible dans le formulaire n°2042. Cette option est globale pour l’ensemble des revenus du foyer fiscal, sans possibilité d’option par revenu.

Avant de déclarer définitivement, l’idéal est de faire une simulation.

D’autant plus que la LF 2026 a modifié le taux de la flat tax pour les revenus du patrimoine (31,4% au lieu de 30%). La hausse s'applique dès les revenus perçus en 2025 sauf pour les dividendes. Ce point est à prendre en compte dans la simulation.

Ne pas profiter du mécanisme du quotient en cas de plus-value exceptionnelle en 2025

Afin de limiter les effets de la progressivité du barème de l’impôt sur le revenu, vous pouvez demander que l’imposition des revenus exceptionnels soit calculée selon le mécanisme du quotient. Ce mécanisme s’applique sous conditions et uniquement sur les revenus soumis au barème, excluant les revenus soumis à la flat tax.

L’option n’est pas automatique, il convient de cocher la case 0XX du formulaire n°2042 C.

Ne pas évaluer son patrimoine immobilier régulièrement

L’IFI vous concerne si votre patrimoine immobilier net excède 1 300 000 € au 1er janvier 2026. Cela inclut vos biens détenus en direct comme ceux détenus via des sociétés. La déclaration s'effectue simplement via le formulaire n° 2042-IFI, annexé à votre déclaration d’impôt sur le revenu.

Certains dons ouvrent droit à des réductions d’impôts au titre de l’IR ou de l’IFI

Les taux des réductions sont de 75% du montant du don pour l’IFI et 66% du montant du don pour l’IR. Un arbitrage peut être intéressant ici.

Oublier de déduire les versements sur votre PER réalisés en 2025

Si vous avez alimenté un PER, pensez à bien remonter ces montants dans le formulaire n°2042 afin de bénéficier de la déduction fiscale. Si vous avez un doute sur les montants versés, n’hésitez pas à demander à votre gestionnaire l’attestation de versement.

Pour les impatriés, oublier l’exonération de la prime d'impatriation

Si vous êtes éligible au régime d'impatriation, veillez à bien exonérer la prime d'impatriation prévue à votre contrat de travail ou, à défaut, à appliquer le forfait exonératoire de 30 %. Cette exonération n'est pas automatiquement pré-remplie par l'administration.

Notre accompagnement :

Besoin d'un accompagnement sur mesure ?

Nous nous tenons à votre disposition pour vous accompagner et sécuriser vos déclarations.

N'hésitez pas à prendre contact directement avec nos avocats fiscalistes : taxteam@wearebold.co

Allez plus loin en live avec nos avocats

Nos expertises sur le sujet

À lire ensuite

Discutons de votre projet

Vous avez des questions ? Vous voulez un premier diagnostic ou un devis rapide ? Notre équipe vous répond en moins de 24h.

Du lundi au vendredi, par email ou téléphone.

On identifie vos risques juridiques avant la term sheet.

Forfait validé à l'avance, sans surprise à la facture.