.jpg)

.jpg)

.jpg)

.jpg)

Zoom sur les avantages d’une holding pour le dirigeant en 2026

Comprendre l’avantage d’une holding pour le dirigeant est devenu essentiel dans un contexte où l’optimisation fiscale, la gestion patrimoniale et la préparation de la transmission prennent une place centrale dans la stratégie des chefs d’entreprise.

Si la holding est souvent perçue comme un outil complexe, elle s’avère en réalité être un puissant levier à condition d’être bien conçue, bien utilisée, et alignée avec les objectifs du dirigeant.

Rappel : qu’est-ce qu’une holding ?

Une holding est une société dont l’objet principal est de détenir des participations dans d’autres sociétés (article L517-1 du Code Monétaire et Financier).

Elle agit comme un actionnaire centralisateur, permettant à une personne physique, souvent un dirigeant, de piloter un ou plusieurs projets sous une structure juridique unique.

Pour un chef d’entreprise, la holding représente bien plus qu’un simple véhicule de détention : elle devient une interface stratégique entre sa vie professionnelle, ses investissements et ses projets personnels.

Il peut s’agir par exemple d’une :

- holding patrimoniale, conçue pour structurer et transmettre un patrimoine professionnel,

- holding familiale visant à organiser la détention d’une société par les descendants.

Holding active ou passive ? Découvrez les différences dans notre article dédié.

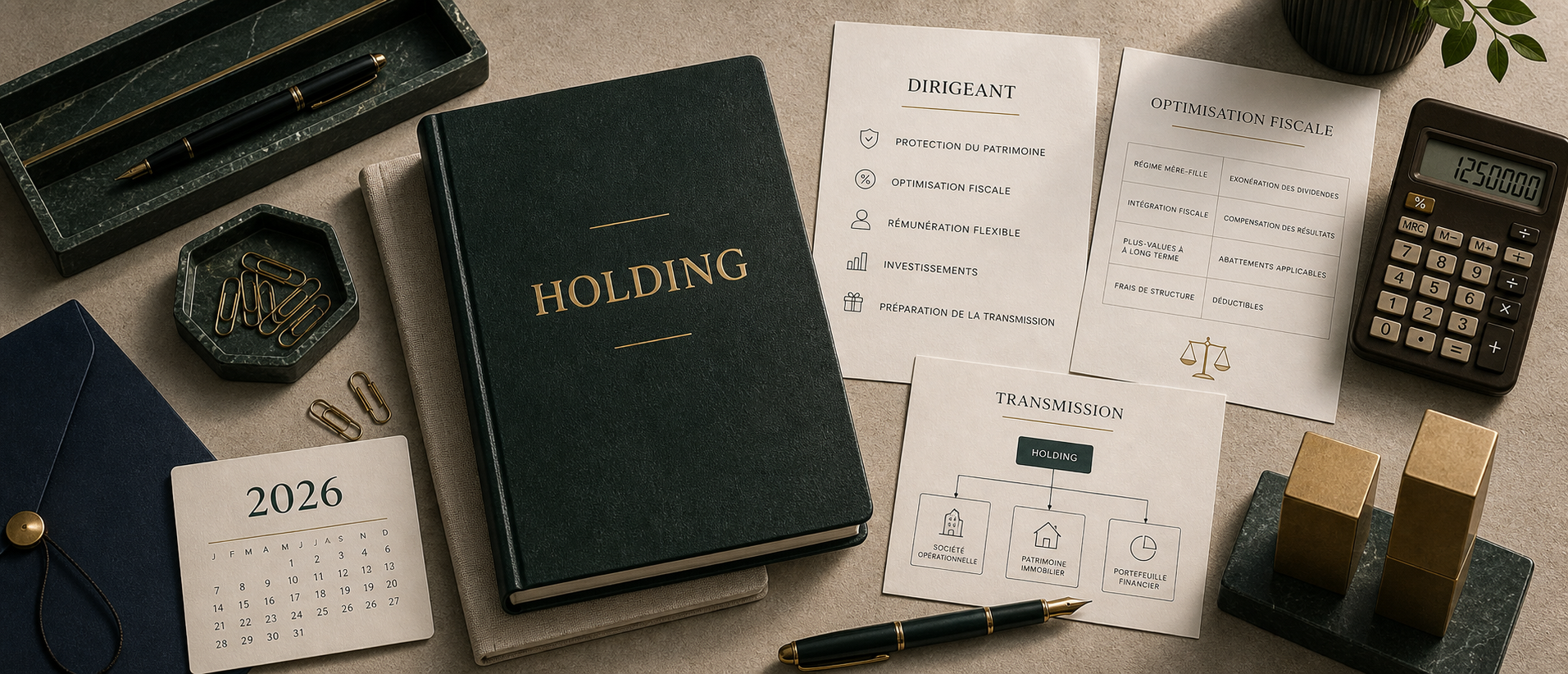

Les principaux avantages d’une holding pour le dirigeant

1. Un puissant levier fiscal

L’un des atouts les plus connus de la holding réside dans les avantages fiscaux qu’elle procure, notamment grâce au régime mère-fille. Ce régime permet à une holding de recevoir les dividendes de ses filiales avec une quasi-exonération d’impôt sur les sociétés, à hauteur de 95 %. Cela signifie que les revenus générés par les sociétés opérationnelles peuvent remonter jusqu’à la holding sans subir une double imposition.

Ce régime est posé par l’article 145 du CGI qui renvoie lui-même à l’ article 216 du CGI.

Un dirigeant peut ainsi regrouper les dividendes, les capitaliser dans la holding, et les utiliser pour investir dans de nouveaux projets sans être immédiatement imposé. Ce fonctionnement de la holding permet également de réaliser une cession d’entreprise en apportant les titres à une holding, et de différer l’imposition sur la plus-value tout en utilisant les fonds à travers cette dernière.

2. Une optimisation de la rémunération

La holding permet au dirigeant d’envisager sa rémunération de façon plus stratégique. Il peut, s’il est dirigeant de la holding :

- se verser un salaire soumis au régime social correspondant à la forme choisie (assimilé salarié pour une SAS, TNS pour une SARL).

- percevoir des dividendes, selon une fiscalité avantageuse, notamment dans les structures de type SAS.

En outre, si la holding rend des prestations à ses filiales (gestion, direction, conseil…), elle peut facturer ces services. Cela permet de remonter des revenus de manière cohérente tout en maintenant une organisation interne saine. Le dirigeant peut ainsi arbitrer entre les différents leviers de rémunération selon son profil, ses besoins de trésorerie et sa stratégie de cotisation. Attention, la répartition des bénéfices entre dirigeant et la holding doit figurer dans le pacte d'associés.

3. Une structuration patrimoniale sur mesure

Pour les dirigeants à la tête de plusieurs activités ou holdings mixtes (professionnelles et patrimoniales), la holding permet de centraliser et sécuriser le patrimoine professionnel. Elle devient l’outil par lequel transitent les décisions majeures, les flux financiers et les prises de participations.

C’est également un moyen de séparer l’exploitation des actifs : l’activité reste dans les filiales, les titres ou les biens immobiliers sont détenus via la holding.

Le dirigeant peut aussi bénéficier de BSPCE en complément de sa rémunération via holding.

Ce cloisonnement est essentiel pour protéger les actifs, optimiser les structures de financement, et préparer sereinement une éventuelle transmission ou revente. Une holding SCI, par exemple, permet de loger les murs d’un local professionnel tout en assurant une gestion souple des loyers perçus.

4. Une meilleure gestion de la transmission familiale

Pour les dirigeants souhaitant préparer la reprise par leurs enfants ou associés, la holding constitue un outil précieux. Elle permet d’anticiper la prise de contrôle de la société par les descendants, en organisant la détention des parts, en fixant les droits de vote, ou en intégrant des mécanismes comme le démembrement de propriété ou le pacte Dutreil.

Ce dernier permet notamment de bénéficier d’une exonération de 75 % des droits de donation ou de succession sur les titres transmis, à condition de respecter certaines règles. La holding facilite cette mise en œuvre en regroupant les titres au sein d’un véhicule unique, simplifiant ainsi la gouvernance et les modalités de transmission.

Cas concrets : dans quels cas la holding devient-elle pertinente pour un dirigeant ?

Un dirigeant qui souhaite céder sa société et réinvestir le produit de la vente dans un nouveau projet trouvera dans la holding un outil idéal. En apportant ses titres à une holding avant la vente, il pourra différer l’imposition de la plus-value et utiliser la trésorerie pour de nouveaux investissements via cette même structure.

Un autre cas fréquent est celui de l’entrepreneur multi-projets, qui crée une holding pour piloter plusieurs sociétés, rationaliser la gestion et organiser les flux entre elles. La holding peut aussi s’endetter pour racheter une entreprise ou des parts d’associés, et rembourser cet emprunt grâce aux dividendes remontés des filiales : c’est le fameux mécanisme du holding emprunt ou LBO.

Enfin, la holding joue un rôle clé dans les successions entrepreneuriales : elle permet d’encadrer la transmission et d’éviter les conflits entre héritiers ou les blocages dans la gouvernance.

Et vous dans tout ça ?

Vous vous demandez peut-être si une holding serait adaptée à votre situation. La réponse dépend entièrement de vos objectifs :

- Êtes-vous en train de revendre une société ?

- Souhaitez-vous préparer votre transmission familiale ?

- Avez-vous plusieurs projets ou sociétés à centraliser ?

- Ou cherchez-vous simplement à payer moins d’impôt sur vos revenus professionnels ?

Créer une holding peut être une excellente idée si vous vous situez dans une démarche structurée, que vous êtes prêt à professionnaliser votre gestion et à vous entourer.

En revanche, si vous n’avez qu’une seule activité, peu de dividendes à remonter, et aucun projet de revente ou de transmission à court terme, elle risque d’alourdir votre fonctionnement plus qu’elle ne vous aidera.

C’est justement pour cette raison qu’un diagnostic personnalisé est indispensable.

Quelle forme sociale choisir pour maximiser les avantages ?

Le choix entre une SAS, une SARL ou une SCI dépend du profil du dirigeant, de ses objectifs patrimoniaux, et de la stratégie fiscale envisagée. La SAS est souvent privilégiée pour sa souplesse statutaire, son régime social plus protecteur pour les dirigeants (assimilés salariés) et l’absence de cotisations sociales sur les dividendes pour les non-dirigeants. Elle facilite aussi l’entrée d’investisseurs.

La SARL, quant à elle, peut être plus adaptée à un dirigeant souhaitant bénéficier du régime des indépendants, ou dans une logique familiale plus restreinte. Enfin, la SCI peut être intégrée à une holding patrimoniale pour loger de l’immobilier professionnel ou locatif.

Les limites et inconvénients à connaître

Si la holding est un outil puissant, elle n’est pas toujours synonyme de gain automatique ou de simplicité. Trop souvent présentée comme une solution miracle, elle peut devenir un fardeau administratif, fiscal ou juridique si elle est mal maîtrisée.

1. Une complexité de gestion à ne pas sous-estimer

Créer une holding revient à créer une nouvelle société à part entière. Elle implique la tenue d’une comptabilité dédiée, la rédaction de documents juridiques (assemblées générales, statuts, conventions intra-groupe), parfois même la consolidation des comptes si des seuils sont franchis. Pour le dirigeant, cela représente un coût de gestion supplémentaire mais aussi une organisation plus rigoureuse à mettre en place.

Dès qu’il y a plusieurs entités dans le groupe, des flux financiers entre sociétés, ou une transmission à prévoir, les formalités se multiplient, nécessitant un suivi régulier par un expert-comptable et un avocat.

2. Des coûts fixes non négligeables

Créer et faire vivre une holding engendre des frais. Il faut prévoir :

- des honoraires juridiques et comptables pour la création, les mises à jour statutaires, les déclarations fiscales,

- d’éventuels frais bancaires spécifiques à la holding (gestion de trésorerie, emprunts intra-groupe…),

- et, selon la forme sociale, des charges sociales ou fiscales différentes de celles des filiales.

Pour une petite structure ou un dirigeant dont les flux sont faibles, ces coûts peuvent annuler les gains attendus.

3. Un risque fiscal en cas de montage artificiel

La holding doit avoir une utilité économique réelle. Sinon, l’administration fiscale peut considérer que le montage est purement artificiel et appliquer des redressements. Cela peut concerner :

- les montages réalisés exclusivement pour différer l’imposition d’une plus-value (apport-cession sans réinvestissement réel),

- les holdings dites "passives" utilisées comme coquilles vides,

- les flux financiers injustifiés entre filiales et holding.

Le risque est alors de subir un abus de droit fiscal, avec des pénalités à la clé.

4. Une rigidité en cas de mauvaise anticipation

Enfin, si la holding a été mal pensée, elle peut figer l’actionnariat, créer des conflits entre héritiers, ou rendre plus complexe une opération de cession. Il faut donc anticiper la gouvernance, les clauses de sortie, le rôle du dirigeant au sein du groupe, et même les statuts de chaque société détenue.

Foire Aux Questions (FAQ)

Pourquoi les chefs d’entreprise doivent-ils créer une holding ?

Pour bénéficier d’une meilleure optimisation fiscale, structurer leur patrimoine professionnel, préparer la transmission ou diversifier leurs projets d’investissement.

Quel est l’intérêt d’avoir une holding quand on est dirigeant ?

Cela permet de centraliser les flux, de remonter les dividendes, de différer l’imposition en cas de revente, de se rémunérer efficacement et d’organiser la succession.

Comment se rémunérer avec une holding ?

Par un salaire en tant que dirigeant, des dividendes, ou via des prestations de services facturées aux filiales. Le choix dépend du statut et des objectifs du dirigeant.

Est-ce que la holding me permet de payer moins d’impôts ?

Oui, dans certaines conditions. Par exemple via le régime mère-fille ou le report d’imposition lors d’un apport-cession.

Puis-je transmettre mon entreprise via une holding familiale ?

Oui, et c’est même un excellent outil pour appliquer le pacte Dutreil et bénéficier d’une exonération partielle de droits de donation ou succession.

Conclusion

La holding est bien plus qu’une structure de détention : c’est un outil stratégique au service du dirigeant, pour optimiser sa rémunération, organiser son patrimoine, préparer sa transmission et piloter plusieurs projets.

Si elle offre de nombreux leviers fiscaux et patrimoniaux, sa mise en place doit être rigoureuse et adaptée à chaque situation. C’est pourquoi les avocats de Bold vous accompagnent pas à pas pour construire une solution pérenne et sécurisée, pensée pour maximiser chaque avantage de la holding pour le dirigeant.

Allez plus loin en live avec nos avocats

Nos expertises sur le sujet

À lire ensuite

Discutons de votre projet

Vous avez des questions ? Vous voulez un premier diagnostic ou un devis rapide ? Notre équipe vous répond en moins de 24h.

Du lundi au vendredi, par email ou téléphone.

On identifie vos risques juridiques avant la term sheet.

Forfait validé à l'avance, sans surprise à la facture.