.jpg)

.jpg)

.jpg)

.jpg)

Gain d’acquisition des actions gratuites : les 6 questions les plus posées

L’attribution d’actions gratuites séduit de plus en plus d’entreprises, notamment les startups, comme outil d’intéressement et de fidélisation des talents. Mais au moment où les actions deviennent effectivement la propriété du bénéficiaire, une question cruciale se pose : qu’est-ce que le gain d’acquisition des actions gratuites, et comment est-il imposé ?

Dans cet article, le cabinet Bold Avocats répond à toutes vos interrogations sur la fiscalité des actions gratuites, leur traitement social, les obligations déclaratives, et les règles en vigueur en 2026.

Qu’est-ce que le gain d’acquisition des actions gratuites ?

Le gain d’acquisition correspond à la valeur des actions gratuites au moment de leur acquisition définitive par le bénéficiaire (à la fin de la période d’acquisition prévue par le plan). Il s’agit donc de la valeur vénale des actions au jour où elles deviennent effectivement la propriété du salarié ou du dirigeant.

Ce gain constitue une forme de rémunération en nature, soumise à un régime fiscal spécifique.

Comment calculer la fraction du gain d’acquisition imposable en France ?

Le principe

En 2026, le régime applicable découle en partie de la loi Macron du 6 août 2015, qui a assoupli le traitement fiscal des actions gratuites tout en le complexifiant.

Le gain d’acquisition est en principe imposé comme un revenu d’activité salariale, mais seule une fraction est réellement imposable, selon les durées de conservation et d’acquisition prévues par le plan :

- Exonération partielle à hauteur de 50 % du gain si les actions sont conservées pendant au moins 2 ans après l’acquisition définitive ;

- Exonération totale du gain d’acquisition possible dans certains cas spécifiques (par exemple en cas de décès du salarié avant la cession).

En dehors de cette exonération partielle, la fraction imposable est soumise :

- à l’impôt sur le revenu, au barème progressif ;

- aux cotisations sociales (CSG-CRDS) ;

- et éventuellement à une contribution salariale spécifique de 10 % si le plan a été adopté avant le 31 décembre 2017.

Le calcul

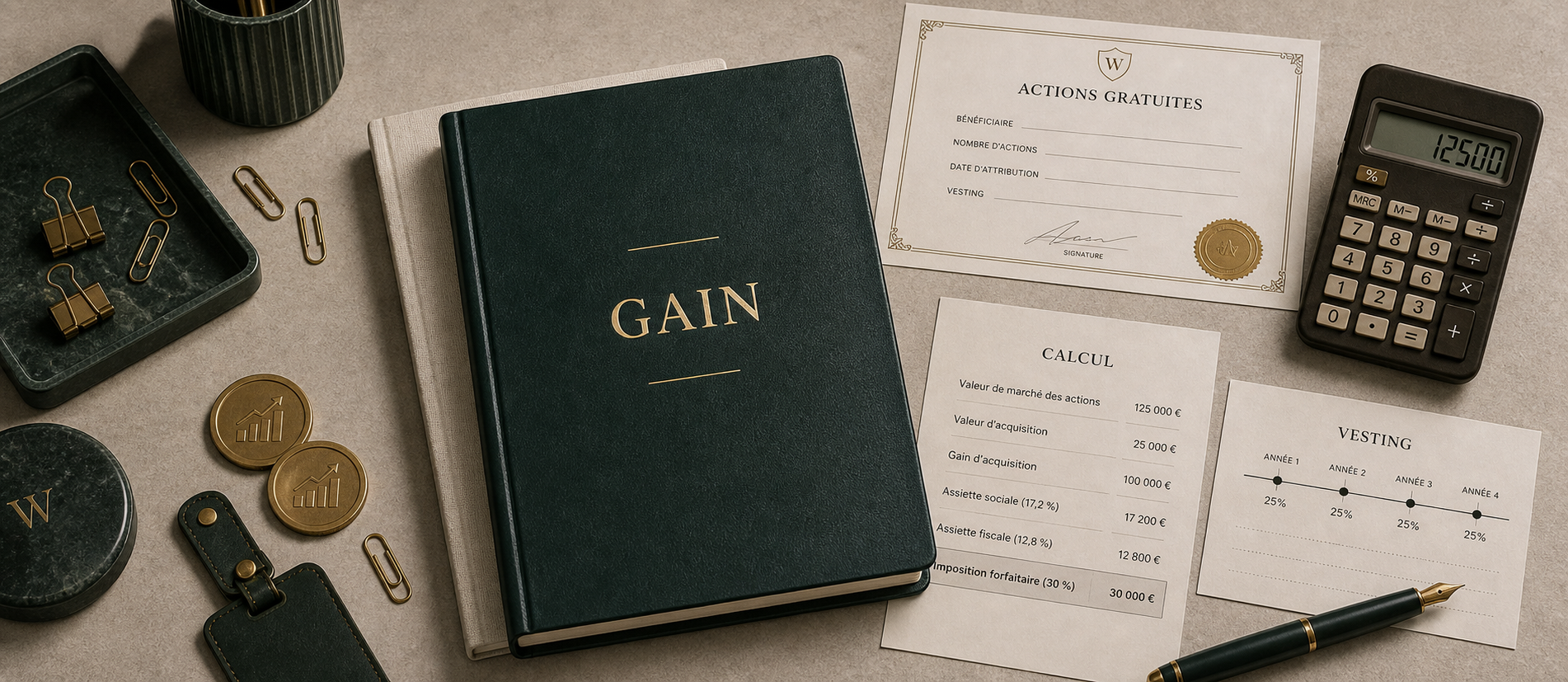

Le calcul exact peut être modélisé ainsi : Gain d’acquisition = (nombre d’actions gratuites) x (valeur de l’action à la date d’acquisition)

Puis application de l’abattement de 50 % si les conditions sont réunies.

Prenons un cas concret :

- Un salarié reçoit 1 000 actions gratuites dans une startup.

- À la date d’acquisition définitive, la valeur de l’action est de 10 €.

Il conserve les actions pendant 2 ans avant de les revendre.

Le gain d’acquisition brut est de : 1 000 x 10 € = 10 000 €

L’abattement de 50 % s’applique, ce qui donne une base imposable de 5 000 €, intégrée à ses revenus imposables.

Il devra également régler la CSG-CRDS sur la totalité du gain (10 000 €) et vérifier si une contribution salariale s’applique en fonction de la date du plan.

L’émission d’actions gratuites est-elle imposable ?

Non, l’attribution des actions gratuites en elle-même n’est pas imposable. L’imposition intervient au moment de l’acquisition définitive, c’est-à-dire à la fin de la période d’acquisition fixée par le plan d’attribution, à condition que le bénéficiaire soit toujours en poste.

Ce n’est qu’à ce moment-là que naît le gain d’acquisition, et donc que les obligations fiscales et sociales s’enclenchent.

Comment déclarer les gains d’acquisition d’actions gratuites ?

Le bénéficiaire doit déclarer le gain d’acquisition dans sa déclaration de revenus, en tant que revenu imposable dans la catégorie des traitements et salaires (cases 1AJ à 1DJ du formulaire 2042).

La société employeur est tenue de remettre au salarié un relevé d’attribution d’actions gratuites, mentionnant le montant du gain d’acquisition imposable et les éventuelles exonérations.

Ce document est également transmis à l’administration fiscale.

Quel est le calendrier d’attribution gratuite d’actions à respecter ?

La mise en place d’un plan d’attribution gratuite repose sur un calendrier strict :

- Décision du conseil d’administration ou de l’assemblée générale extraordinaire d’attribuer des actions gratuites ;

- Notification au bénéficiaire ;

- Début de la période d’acquisition (en général 1 à 2 ans) ;

- Acquisition définitive au terme de cette période, si les conditions sont remplies ;

- Début de la période de conservation (généralement 2 ans) ;

- Possibilité de cession à l’issue de la période de conservation.

Ce calendrier impacte directement la fiscalité du gain d’acquisition et le bénéfice éventuel des exonérations.

Quelle est la fiscalité du gain d’acquisition en cas de départ ou de décès ?

- En cas de départ de l’entreprise avant l’acquisition définitive, le plan est généralement caduc, et les actions ne sont pas attribuées.

- En cas de décès du bénéficiaire, les actions sont immédiatement acquises par les ayants droit, et aucune imposition n’est due au titre du gain d’acquisition.

Conclusion

Le gain d’acquisition des actions gratuites constitue une source de revenu encadrée et fiscalisée, qui nécessite d’être bien anticipée pour éviter les mauvaises surprises.

Vous souhaitez sécuriser la fiscalité de vos actions gratuites ? Le cabinet Bold Avocats vous accompagne dans la mise en place, la gestion et la déclaration de vos plans d'intéressement.

Allez plus loin en live avec nos avocats

Nos expertises sur le sujet

À lire ensuite

Discutons de votre projet

Vous avez des questions ? Vous voulez un premier diagnostic ou un devis rapide ? Notre équipe vous répond en moins de 24h.

Du lundi au vendredi, par email ou téléphone.

On identifie vos risques juridiques avant la term sheet.

Forfait validé à l'avance, sans surprise à la facture.