.jpg)

.jpg)

.jpg)

.jpg)

Fondateurs, ne passez pas trop vite sur la clause de liquidation préférentielle !

Article co-écrit par Elhame Hmaimid, Avocate associée en Private Equity/M&A chez BOLD, Illan Glaubert CEO de Sovalue et Moïne Bechini, Partner chez Sovalue.

La liquidation préférentielle est une clause standard négociée lors d’une levée de fonds et qui figure dans le pacte d’associés. Elle est systématiquement demandée par les investisseurs (et en particulier les fonds d’investissement et corporate VC) pour s’assurer de récupérer leur investissement au moment de la cession de la société (l’“Exit”). Cependant, elle est souvent mal appréhendée par les fondateurs qui en réalisent toute la portée au moment de l’Exit.

Pour mieux appréhender ces enjeux, nous décryptons avec notre partenaire Sovalue la mécanique de cette clause ainsi que les meilleures pratiques permettant d’atteindre un équilibre entre d’une part le besoin de garantie des investisseurs contre une dévaluation de leur investissement et d’autre part maintenir l’intérêt des fondateurs à s’investir dans un Exit.

Qu’est-ce que la clause de liquidation préférentielle ?

La clause de liquidation préférentielle prévoit qu’en cas d’Exit la répartition du prix de cession entre les associés (investisseurs et fondateurs) ne s’effectuera pas en fonction de leur pourcentage de détention du capital mais selon des règles différentes.

Lors d’une levée de fonds, les investisseurs souscrivent à des actions à un prix supérieur à celui des fondateurs. Afin de s’assurer qu’ils récupèrent leur investissement en priorité, les investisseurs demandent à bénéficier d’une clause de liquidation préférentielle leur permettant en fonction de la typologie de la liquidation préférentielle (décrites au point 2) de s’assurer qu’avant toute répartition du prix avec les autres associés, ils récupèrent a minima leur mise de départ (liquidation x1 non participating) voir leur mise de départ augmentée d’un montant supplémentaire correspondant à leur prorata sur solde du prix à distribuer entre tous les associés (liquidation x1 participating).

Dès lors et en fonction des scénarios d’Exit, il est possible que la majorité du prix de vente de la société soit captée par les investisseurs. Il est donc essentiel de bien comprendre les différentes typologies de de liquidation préférentielle afin de les négocier dans les meilleures conditions.

Quelles sont les différentes typologies de liquidation préférentielle ?

Le principe de la clause de liquidation préférentielle est de fixer des rangs de remboursement prioritaire entre les différentes catégories d’associés composant le capital d’une société : fondateurs, investisseurs y compris parfois pour ces derniers selon leur date d’entrée dans la société (Investisseur Seed, Serie A etc …), associé salarié, associé non opérationnel. Les investisseurs font souvent référence au waterfall pour décrire cette logique de rangs entre les associés.

La liquidation préférentielle peut avoir de nombreuses variantes mais dans cet article nous allons aborder les deux typologies les plus courantes.

La clause dite x 1 participating

Dans cette hypothèse, le prix de cession sera réparti selon l’ordre suivant :

- D'abord les investisseurs sont remboursés en priorité à hauteur de leur investissement

- Si après ce remboursement il existe un reliquat du produit de la vente, celui-ci sera distribué au prorata c’est-à-dire selon la part de chacun au capital de la société, entre tous les associés y compris les investisseurs.

Ces derniers touchent ici deux fois : en premier rang et en dernier rang ce qui leur permet potentiellement de récupérer plus que le montant de leur investissement initial. Ce type de rédaction entraîne un déséquilibre au détriment des fondateurs. A noter qu’il peut arriver que la priorité de remboursement ne se limite pas à x 1 l’investissement. Dans certains cas qui restent rares, il arrive que les investisseurs souhaitent bénéficier en priorité d’un paiement de leur investissement x 2 ou x 3. En effet, cela implique que les investisseurs récupèrent deux fois ou trois fois le montant de leur mise avant que les autres actionnaires perçoivent quoi que ce soit. Ce type de liquidation préférentielle très agressive est bien évidemment à éviter compte tenu du fort désalignement entre investisseurs et fondateurs

La clause dite x 1 non participating

Dans cette hypothèse, le prix de cession sera réparti selon l’ordre suivant :

- D'abord les investisseurs sont remboursés en priorité à hauteur de leur investissement

- Si après ce remboursement, il reste un solde sur le prix de cession, ce solde est réparti ensuite uniquement entre les autres catégories d’actionnaires (à l’exclusion des investisseurs)

Dans cette hypothèse, il y a toujours un rang prioritaire donné aux investisseurs mais à la différence de la liquidation préférentielle x1 participating, les investisseurs sont remboursés en uniquement jusqu’à hauteur de leur investissement s. S’il existe un reliquat du produit de la vente après le paiement des investisseurs, celui-ci sera distribué au prorata entre tous les associés à l’exception des investisseurs.

Ces derniers sont donc dérisqués uniquement sur le montant de leur investissement initial.[1]

Ce type de rédaction équilibrée doit être privilégié côté fondateurs.

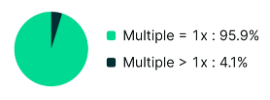

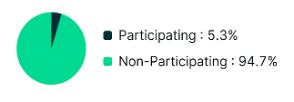

Selon les données collectées par Sovalue sur plus de 250 opérations portant sur des startups en France, environ 96 % des levées de fonds analysées prévoient une liquidation préférentielle limitée à un multiple de 1x, tandis que seulement 4 % des opérations comportent un multiple supérieur à 1x. Par ailleurs, environ 95 % des clauses de liquidation préférentielle sont structurées en non-participating, contre seulement 5 % de clauses participating.

Ces statistiques montrent que, malgré un environnement de marché plus exigeant, les mécanismes les plus agressifs restent relativement marginaux en pratique.

Le levier de négociation des fondateurs : le carve-out

Afin de permettre l’alignement entre motivation des fondateurs et sécurisation des sommes souscrites par les investisseurs, il est recommandé de prévoir qu’une fraction du prix de vente de la société comprise généralement entre 5% et 20% sera répartie en rang 1 au bénéfice de tous les associés de la société au prorata avant tout autre rang de distribution C’est ce qu’on appelle le « carve out ».

Cela permet aux fondateurs de capter, quel que soit le scénario de l’Exit, une quote-part du prix de vente en rang 1 et d’éviter le scénario “On a vendu notre boîte 10 millions et on a récupéré 0”.

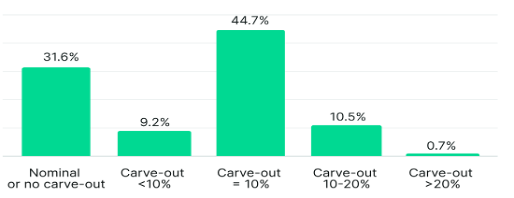

Dans les pactes d’actionnaires analysés par Sovalue sur un échantillon de 250 opérations, le carve-out de 10 % apparaît aujourd’hui comme le standard de marché, puisqu’il est présent dans environ 45 % des opérations étudiées À l’inverse, environ 32 % des pactes ne prévoient aucun carve-out ou seulement un carve-out limité à la valeur nominale. Les autres situations, plus marginales, correspondent à des taux intermédiaires compris entre 3 % et 30 %.

Cette stabilité des pratiques démontre que le carve-out est désormais perçu comme un mécanisme essentiel d’alignement entre investisseurs, fondateurs et management de la société.

Des exemples concrets

Afin de mieux visualiser les conséquences pour vous en tant que fondateur, vous trouverez ci-dessous les différents scénarios décrits plus haut en fonction de la rédaction de votre clause de liquidation préférentielle.

Prenons l’hypothèse simple d’une levée de fonds négociée avec un investisseur A pour un montant de 5 M€, en contrepartie de 50 % du capital de la société. Nous avons simulé plusieurs scénarios en fonction des clauses de liquidation préférentielle négociées, pour un montant d’Exit fixé à 8 M€ dans chaque cas, afin de mesurer l’impact de ces clauses de liquidation préférentielle.

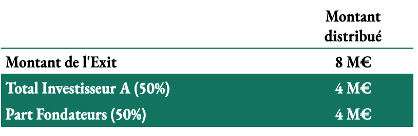

Scénario 1 : Absence de clause de liquidation préférentielle

En l'absence de clause de liquidation préférentielle, le prix de cession est réparti entre tous les associés strictement au prorata de leur participation au capital. Dans notre exemple, les fondateurs détiennent 50 % du capital et perçoivent donc 50 % du prix de vente, quel que soit le montant de l'Exit. C'est le scénario le plus favorable pour les fondateurs : chaque euro de valeur créée se traduit directement par un gain proportionnel pour l'ensemble des associés, sans mécanisme prioritaire au bénéfice de l'investisseur.

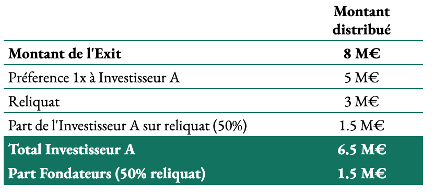

Scénario 2 : Préférence 1x participating

Avec une clause x 1 participating, l'investisseur A perçoit en priorité le montant de son investissement (5 M€), puis participe également au partage du solde au prorata. C'est le scénario le moins avantageux pour les fondateurs : ils ne touchent qu'une fraction du reliquat (50 %, au prorata de leur participation), et ce uniquement après que l'investisseur a déjà été remboursé en premier rang. Pour un Exit à 8 M€ par exemple, les fondateurs ne perçoivent que 1.5 M€ alors qu'ils détiennent pourtant 50 % du capital.

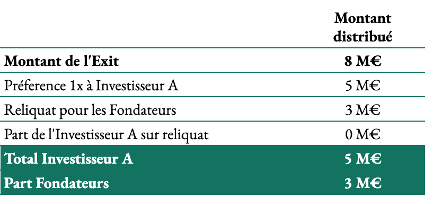

Scénario 3: Préférence 1x non participating

La clause « x1 non-participating » est plus équilibrée : l’investisseur récupère son investissement en priorité, mais ne participe pas au partage du reliquat. Toutefois, ce mécanisme reste défavorable aux fondateurs par rapport à un partage au prorata tant que le prix d’Exit demeure inférieur à 10 M€ dans notre exemple. Dans cette fourchette, 50 % du produit de cession est absorbé par le remboursement prioritaire de l’investisseur A, de sorte que les fondateurs ne perçoivent que le reliquat. Ce n’est qu’au-delà de ce seuil que les fondateurs et l’investisseur A commencent à percevoir des montants équivalents, l’investisseur choisissant alors de convertir ses titres en actions ordinaires afin de percevoir un montant supérieur à son investissement initial de 5 M€.

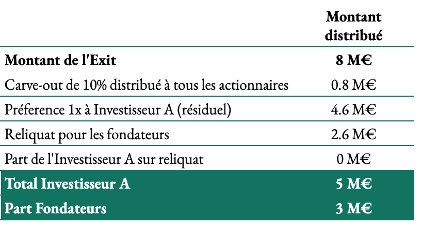

Scénario 4 : carve out / x 1 non participating

Sur ce scénario, le carve-out de 10 % ne paraît pas modifier substantiellement la distribution dans les scénarios d'Exit élevés. Son intérêt devient cependant déterminant pour les Exits inférieurs à 5 M€ : sans carve-out, le prix de cession est intégralement absorbé par le remboursement prioritaire de l'investisseur et les fondateurs ne perçoivent rien. Grâce au carve-out, les fondateurs bénéficient d'un droit de tirage de premier rang sur 10 % du prix de vente, réparti ensuite au prorata. Dans notre exemple, cela représente 50 % de ce carve-out revenant aux fondateurs, soit un montant positif même en cas d'Exit faible — là où ils n'auraient rien touché sans cette clause (cf. Illustration ci-dessous).

Conclusion

En tant que fondateur, vous devez être particulièrement vigilant à la rédaction de la clause de liquidation préférentielle dans votre pacte d’associés au risque de ne rien percevoir en cas de revente de votre société.

Il est donc nécessaire de simuler des scénarios de revente en amont pour avoir une idée plus précise du produit perçu par les fondateurs en cas de revente de la société et mesurer l’impact de cette clause.

La modélisation de l’effet de la liquidation préférentielle en fonction des hypothèses d’Exit est proposé par notre partenaire Sovalue.

[1] À noter que les investisseurs bénéficient généralement de la faculté de convertir leurs actions en actions ordinaires lorsque cela leur permet de percevoir une valeur supérieure à celle résultant de l’application de la liquidation préférentielle.

.avif)

.avif)